Sais-tu qu’en 2024, le plafond de ressources pour une personne seule est fixé à 24 232 € bruts annuels ? Pourtant, beaucoup de conjoints survivants passent à côté de leurs droits faute de connaître les règles du jeu. On s’imagine souvent que les virements tombent tout seuls, mais la réalité est bien plus administrative (et un peu agaçante, avouons-le).

Entre les conditions d’âge et les calculs de la pension de réversion, on peut vite se sentir perdu. Je vais t’aider à y voir clair pour que tu récupères chaque centime qui te revient, sans te prendre la tête avec le jargon.

Sommaire

- Le principe de base de la pension de réversion

- Les 3 conditions pour être enfin éligible

- Combien vas-tu toucher à la fin du mois ?

- La méthode simple pour faire ta demande en ligne

- Les changements de vie qui impactent tes droits

Le principe de base de la pension de réversion

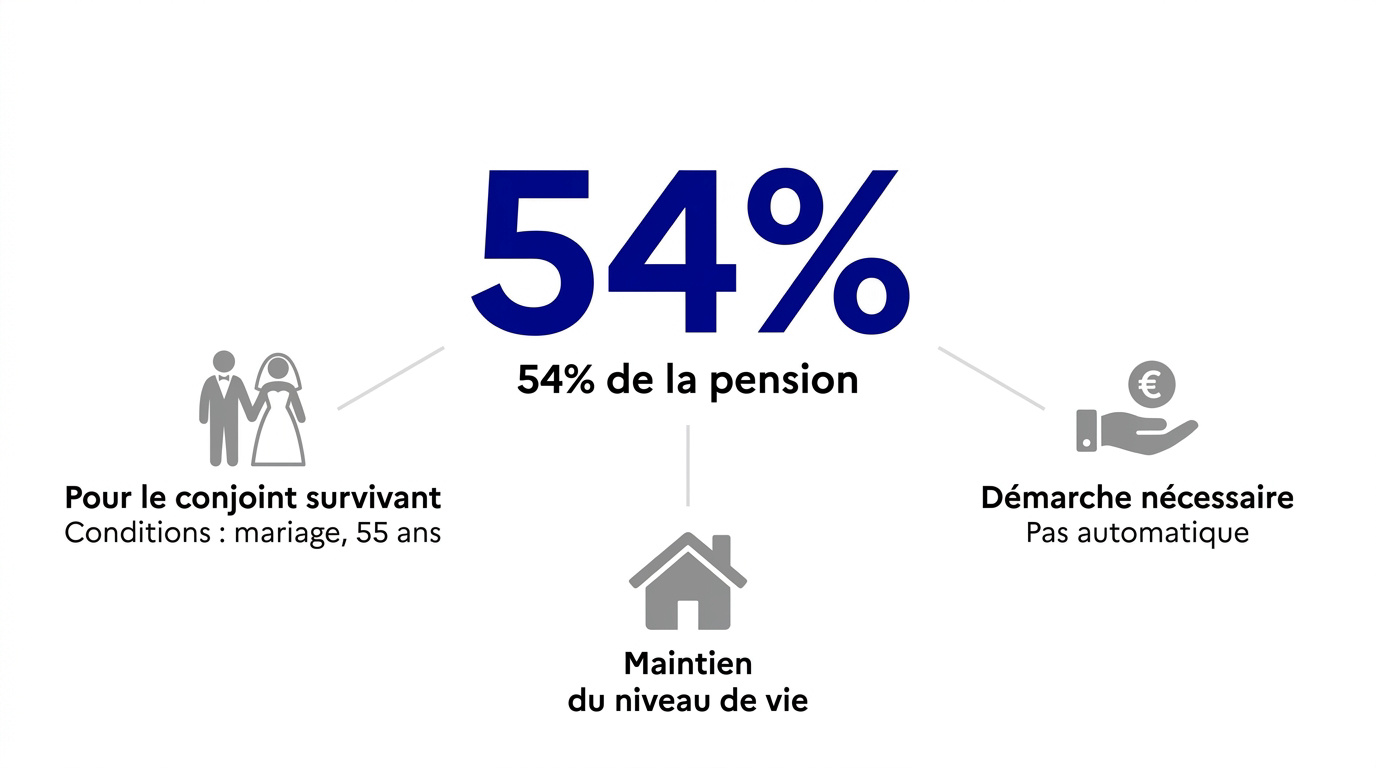

La pension de réversion octroie 54 % de la retraite de base du défunt au conjoint survivant, sous condition de mariage et d’un âge minimal de 55 ans. Ce droit requiert une demande active, car aucun versement n’est automatique. L’aspect financier est crucial pour soutenir le niveau de vie du foyer.

Tu viens de traverser une épreuve difficile et, franchement, les papiers sont le dernier de tes soucis. Pourtant, comprendre comment fonctionne cette aide peut vraiment t’aider à souffler financièrement.

Un coup de pouce financier après un coup dur

La pension de réversion, c’est tout simplement une partie de la retraite que touchait (ou aurait dû toucher) ton époux ou épouse décédée. Elle est versée directement au veuf ou à la veuve sous certaines conditions précises.

Ce mécanisme repose sur une vraie solidarité entre époux. Le but est clair : éviter que tu ne te retrouves dans une situation trop précaire après la perte des revenus de ton conjoint. C’est un filet de sécurité.

Attention, ce n’est pas une somme fixe ou forfaitaire. Le montant correspond à une fraction de la pension du défunt. On parle généralement de 54 % pour le régime de base des salariés du secteur privé.

Si tes revenus sont vraiment modestes, sache qu’il existe d’autres dispositifs. Tu peux par exemple te renseigner sur l’ Aspa demande pour compléter tes ressources mensuelles et vivre plus sereinement.

Pourquoi ce n’est pas un virement automatique ?

Alors là, attention ! Beaucoup pensent que les caisses de retraite font le travail toutes seules. Mais non, il n’y a absolument aucun automatisme. Sans une action de ta part, tu ne toucheras jamais un centime.

Tu dois impérativement lancer une démarche administrative volontaire. Il faut remplir un formulaire, souvent en ligne sur Info Retraite, et fournir des justificatifs comme le livret de famille ou l’acte de décès pour ouvrir tes droits.

Sache que ton droit s’ouvre au moment où tu déposes ton dossier. Si tu traînes trop, tu risques de perdre définitivement des mensualités passées. Les caisses ne remontent pas indéfiniment le temps, alors ne tarde pas.

Le silence de l’administration n’est jamais un accord. Si tu n’as pas de nouvelles, relance-les ! Sois vigilant sur les délais pour ne pas perdre tes droits.

Bref, tu l’as compris, c’est à toi de jouer. Pour vérifier si tu as bien tout saisi, jette un œil au petit test juste en dessous.

Les 3 conditions pour être enfin éligible

Pour obtenir ce soutien financier, il ne suffit pas d’avoir partagé une vie commune ; trois critères légaux stricts encadrent l’accès au dispositif.

Le mariage, l’unique sésame pour vos droits

On va pas se mentir, la loi est super carrée là-dessus. Pour toucher la pension de réversion, il faut avoir été officiellement marié avec le défunt. C’est le seul moyen.

Le PACS ou le simple concubinage ne comptent pas du tout. Même après trente ans de vie commune, ces unions ne donnent aucun droit. C’est un peu rude, mais c’est la règle.

Le mieux dans tout ça ? Dans le secteur privé, aucune durée de mariage n’est imposée. Un seul jour d’union officielle suffit pour valider cette condition précise. C’est bon à savoir.

Le mariage est obligatoire ; le PACS et le concubinage sont strictement exclus du régime général pour la réversion.

L’âge minimal et l’alternative de l’allocation veuvage

Pour débloquer les fonds, il faut généralement avoir soufflé ses 55 bougies. C’est le seuil requis pour que le régime général commence à verser la prestation demandée. Euh… c’est l’âge pivot.

Si tu as moins de 55 ans, ne panique pas trop vite. L’allocation veuvage peut prendre le relais de façon temporaire. Mais attention, c’est sous conditions de ressources et de durée.

Alors, comment ça se passe après ? À l’atteinte de l’âge légal, l’aide temporaire s’arrête net. Elle laisse alors place à la pension de réversion définitive, si tout est en règle.

Le casse-tête des plafonds de ressources annuelles

C’est là que ça se corse un peu avec les chiffres. Pour 2024, une personne seule ne doit pas dépasser 24 232 euros bruts par an. C’est le plafond pour rester éligible.

Heureusement, tout n’est pas compté dans le calcul. Les aides au logement ou les prestations familiales ne sont pas prises en compte. On ne mélange pas tout, c’est plutôt juste.

La caisse de retraite regarde tes revenus de près. Elle étudie généralement les trois derniers mois civils précédant la date d’effet. C’est la période de référence habituelle pour l’examen.

- Plafond personne seule : 24 232 €

- Plafond couple : 38 771,20 €

- Revenus exclus : APL, RSA, Allocation veuvage

Combien vas-tu toucher à la fin du mois ?

Une fois l’éligibilité confirmée, la question cruciale reste le montant : il dépend du régime de cotisation et de vos propres revenus.

Les 54 % du régime de base décortiqués

La pension de base égale 54 % de la retraite du défunt. Tu dois respecter des plafonds de ressources pour y avoir droit.

On applique ce taux sur la retraite de base uniquement. Si ton conjoint touchait 1 000 euros, tu reçois 540 euros par mois.

Attention à l’écrêtement. Si le cumul de tes revenus et de la réversion dépasse le plafond, ta pension est réduite.

Le montant final peut varier si tu décides de reprendre une activité professionnelle importante. Garde bien cela en tête pour tes calculs.

La bonne surprise des retraites complémentaires

Pour les salariés du privé, l’Agirc-Arrco verse 60 % des points acquis. C’est un coup de pouce non négligeable pour ton budget.

Le mieux dans tout ça ? Il n’y a aucune condition de ressources. Tes revenus personnels ne comptent pas pour ce versement précis.

Côté régimes libéraux, c’est une autre histoire. Les règles varient et l’âge requis grimpe parfois à 60 ans selon les caisses.

| Régime | Taux de réversion | Condition de ressources | Âge requis |

|---|---|---|---|

| Régime de base (CNAV) | 54 % | Oui | 55 ans ou plus |

| Complémentaire (Agirc-Arrco) | 60 % | Non | 55 ans ou plus |

| Professions libérales | 50-60 % | Non (selon caisse) | 55 ans ou plus |

La méthode simple pour faire ta demande en ligne

Pour transformer ces droits théoriques en argent réel, il faut passer par la case administrative, désormais simplifiée grâce au numérique.

Le service en ligne unique pour se simplifier la vie

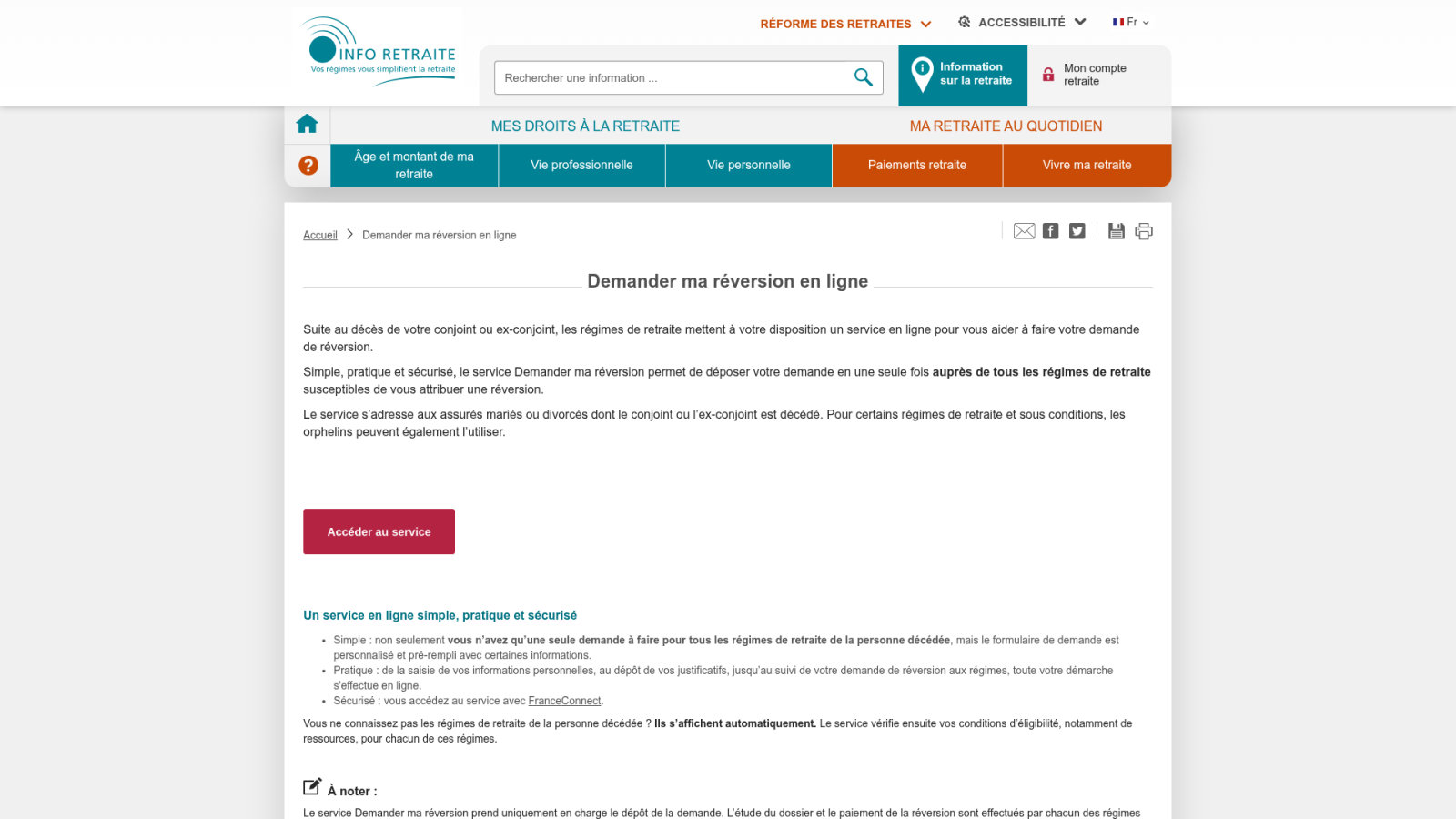

Le portail Info Retraite est ton meilleur allié. Ce service centralise toutes les demandes pour éviter de contacter chaque caisse de retraite individuellement et inutilement. C’est quand même plus pratique, non ?

Le fonctionnement repose sur une saisie unique. Une seule démarche en ligne alerte automatiquement tous les régimes auxquels le défunt a cotisé durant sa carrière. Tu n’as pas à courir partout, le système s’occupe de tout transférer.

Tu peux ensuite suivre l’avancement de ton dossier. Ton espace personnel sécurisé permet de consulter l’instruction et de répondre aux éventuelles demandes complémentaires. Bref, tu gardes un œil sur tout depuis ton canapé.

Les papiers indispensables à garder sous le coude

On va pas se mentir, il faut quand même sortir quelques paperasses. Tu devras fournir une copie intégrale de l’acte de naissance du défunt comportant la mention du décès. C’est la base pour prouver tes droits.

Prépare aussi tes justificatifs de revenus. Munis-toi de tes derniers avis d’imposition et de ton relevé d’identité bancaire pour permettre le virement des sommes dues chaque mois. Sans RIB, pas de sous, alors ne l’oublie pas !

Côté patience, il faut prévoir un peu de marge. Comptez en moyenne quatre mois pour que votre dossier soit validé et que le premier paiement intervienne. C’est le temps nécessaire pour que les caisses vérifient tout.

Le calendrier idéal pour ne pas perdre un centime

Le mieux dans tout ça ? Anticiper pour ne rien rater. Déposer votre demande dans l’année suivant le décès garantit de ne perdre aucune mensualité de pension de réversion. Douze mois, c’est ton objectif prioritaire.

Si tu respectes ce délai, la magie de la rétroactivité opère. Le versement remonte au premier jour du mois suivant le décès si la demande est faite dans les temps. Sinon, tu t’assois sur les mois passés, quel dommage…

Alors, un petit conseil : vérifie bien la date d’effet. Indiquez clairement sur le formulaire la date à laquelle vous souhaitez que vos droits débutent. Un petit clic pour être sûr de toucher ce qui te revient de droit.

Les changements de vie qui impactent tes droits

La vie continue après un deuil, mais certains événements personnels peuvent remettre en cause le montant ou l’existence même de votre pension.

Le partage du gâteau entre plusieurs ex-conjoints

Si le défunt a été marié plusieurs fois, la pension de réversion est partagée. Le calcul s’effectue au prorata de la durée de chaque union officielle. C’est mathématique et automatique.

Pour deux ex-épouses ayant vécu 10 et 20 ans avec le défunt, le calcul est simple. La première recevra un tiers. La seconde touchera deux tiers.

Mais attention, la part d’un ex-conjoint décédé ne revient pas aux autres survivants. Elle est définitivement perdue. Pour tes démarches de changement de vie, pense au Dossier locataire garant.

Remariage ou nouveau couple : attention aux pièges

Tu envisages de refaire ta vie officiellement ? Dans les régimes complémentaires comme l’Agirc-Arrco, le remariage entraîne la suppression définitive de la réversion. C’est immédiat et sans retour en arrière.

Le régime de base est plus souple sur l’union. Le remariage est autorisé. Pourtant, tes nouvelles ressources de couple pourraient te faire dépasser les plafonds. Ta pension serait alors réduite.

Bref, ne joue pas avec le feu. Tout changement de situation familiale doit être signalé rapidement. Ta caisse de retraite pourrait te réclamer des remboursements salés en cas d’oubli.

Le sort des orphelins et les prélèvements fiscaux

Les enfants ne sont pas oubliés dans ces moments difficiles. Les orphelins majeurs invalides peuvent bénéficier de droits spécifiques. Cela dépend surtout du régime de retraite du parent décédé.

Côté portefeuille, l’État prend sa part. La pension de réversion est soumise à l’impôt sur le revenu. Elle subit aussi les prélèvements sociaux habituels, sauf exonération très spécifique.

Dernier point pratique : surveille ton compte bancaire. En cas de changement de banque, envoie vite ton nouveau RIB. Cela évite d’interrompre bêtement le versement de tes droits acquis.

Mariage obligatoire, revenus à surveiller et surtout zéro automatisme : voilà ce qu’il faut retenir. Pour ne pas laisser filer tes droits, fonce sur Info Retraite et dépose ta demande de pension de réversion sans tarder. Anticipe dès maintenant pour sécuriser ton budget et envisager l’avenir avec sérénité !