En 2026, l’Aspa garantit un montant maximum de 1 043,59 € par mois pour une personne seule afin de compléter ses revenus de retraite trop modestes.

Pourtant, beaucoup de retraités hésitent encore à lancer les démarches par peur de la paperasse ou de la récupération sur héritage. On va décortiquer ensemble comment réussir ton aspa demande sans t’arracher les cheveux pour enfin toucher ce que tu mérites.

Sommaire

- L’aspa demande : c’est quoi ce coup de pouce pour ta retraite ?

- Tes revenus sous la loupe : combien peux-tu espérer ?

- Comment envoyer ton dossier sans faire de crise de nerfs ?

- Les petits détails qui changent tout après ta demande

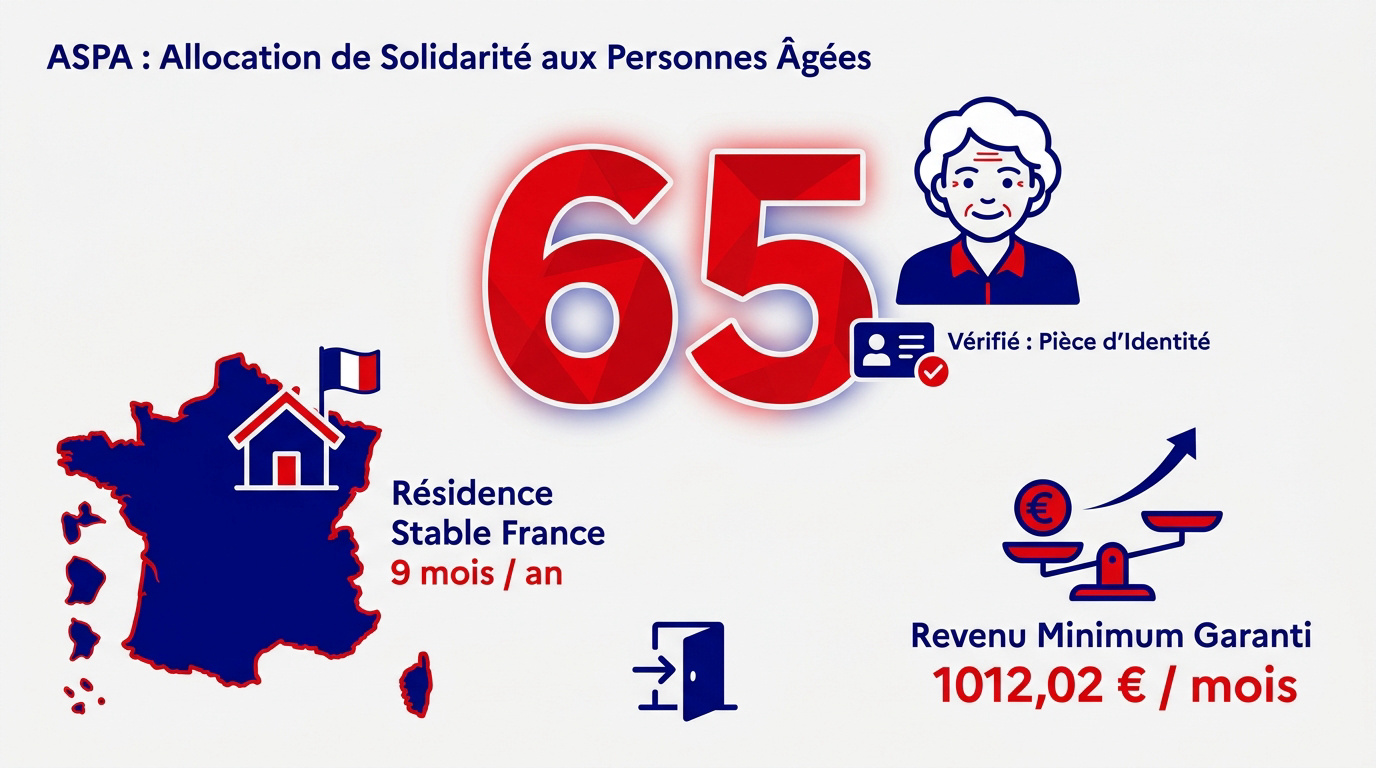

L’aspa demande : c’est quoi ce coup de pouce pour ta retraite ?

L’Aspa garantit un revenu minimal de 1 012,02 € par mois pour une personne seule dès 65 ans. Cette aide différentielle, soumise à résidence stable en France, s’adapte selon vos ressources annuelles et votre âge.

La dernière info sur l’âge mène directement au premier critère de sélection : le barrage des 65 ans.

L’âge, c’est le premier barrage à franchir

Pour débloquer cette aide, tu dois généralement avoir 65 ans. C’est le curseur principal qui déclenche l’ouverture des droits à cette solidarité spécifique.

Pourtant, des exceptions existent dès 62 ans. Cela concerne l’inaptitude au travail, les anciens combattants ou les déportés de guerre.

L’âge de 65 ans est vérifié scrupuleusement. Ta pièce d’identité fait foi lors du contrôle.

L’âge est abaissé dès 62 ans pour carrière longue ou handicap. Des cas spécifiques existent pour les anciens combattants.

Résider en France, une condition non négociable

Ta résidence doit être stable et effective sur le territoire. Tu dois y passer au moins 9 mois par an pour conserver tes droits.

Les étrangers hors EEE doivent posséder un titre de séjour valide depuis dix ans. C’est une règle stricte pour valider ton dossier.

Pense aussi à l’ accompagnement des seniors. Ta présence est vérifiée chaque année.

Aspa ou ASI ? Ne te trompe pas de guichet

L’ASI s’adresse aux invalides n’ayant pas encore l’âge requis pour l’Aspa. Ce sont deux dispositifs distincts selon ton profil actuel.

Pour l’Aspa, tu dois déjà percevoir une retraite de base. L’ASI est une étape préalable avant l’âge légal.

Regarde aussi les évaluations de capacités. Choisis bien ton guichet pour éviter les refus.

Tes revenus sous la loupe : combien peux-tu espérer ?

Maintenant que les critères de base sont clairs, penchons-nous sur le nerf de la guerre : le calcul de vos ressources financières.

Les plafonds de ressources à ne pas dépasser en 2026

Les plafonds évoluent chaque premier janvier. Pour 2024, une personne seule ne doit pas dépasser 12 144,24 € bruts annuels. Le calcul se base sur vos revenus réels.

L’allocation comble l’écart entre vos ressources et ce plafond. C’est un montant différentiel ajustable.

Ce que la caisse de retraite compte (et ce qu’elle oublie)

La caisse scrute vos pensions, placements et revenus. Tout est analysé sur les trois mois précédant votre demande officielle.

Heureusement, les aides au logement (APL) sont exclues. Les prestations familiales ne comptent pas non plus ici.

On surveille tes revenus immobiliers. Les biens non loués sont aussi estimés.

L’impact de ta vie de couple sur le chèque final

Marié ou concubin, votre situation amoureuse change tout. Les revenus du partenaire s’ajoutent aux vôtres. Le plafond pour un couple est logiquement plus élevé.

Si les deux touchent l’Aspa, le montant est réparti. Cela évite les cumuls au sein du foyer.

Comment envoyer ton dossier sans faire de crise de nerfs ?

Une fois les calculs faits, il faut passer à l’action administrative, une étape souvent redoutée mais gérable avec méthode.

Le bon organisme selon ton parcours pro

Si vous avez cotisé au régime général, la Cnav est votre interlocuteur. Pour les agriculteurs, c’est la MSA. Les fonctionnaires doivent se tourner vers la CNRACL ou leur ministère.

Vous n’avez jamais travaillé ? Le CCAS de votre mairie peut vous aider à monter le dossier de solidarité.

Besoin d’aide sur la gestion des finances personnelles ? C’est par ici.

Dossier papier ou clic-clic : mode d’emploi

La demande en ligne via votre espace personnel est plus rapide. Elle permet de suivre l’avancement en temps réel. Le formulaire papier reste disponible pour ceux qui préfèrent le courrier.

Anticipez votre demande quatre mois avant la date prévue. Cela évite une rupture de revenus entre salaire et allocation.

- Avantages du numérique : rapidité, suivi, zéro papier

- Avantages du papier : contact physique, aide du CCAS

Les justificatifs qu’il faut absolument préparer

Préparez une copie de votre pièce d’identité et votre dernier avis d’imposition. Ces documents sont la base de tout dossier. Sans eux, l’instruction sera bloquée immédiatement par la caisse.

Ajoutez des justificatifs de domicile récents. Vos relevés de comptes des trois derniers mois sont également indispensables pour le calcul.

Gardez votre avis d’imposition sous le coude. Une aspa demande de la rigueur, soignez la lisibilité de vos scans.

Les petits détails qui changent tout après ta demande

Une fois ton dossier envoyé, tu te demandes sûrement ce qu’il se passe dans les bureaux de ta caisse de retraite.

Délais de traitement et premier virement

Comptez environ deux à quatre mois pour l’instruction complète. Le premier versement est souvent rétroactif à la date du dépôt. Soyez patient, le processus administratif est parfois lent.

Les paiements interviennent généralement le 9 de chaque mois. C’est un calendrier fixe pour la plupart des caisses.

Tu peux garder un œil sur ton dossier via le suivi quotidien. C’est plus rassurant.

Signaler un changement pour éviter les mauvaises surprises

Tout changement de situation doit être déclaré sous 30 jours. Un nouvel emploi, un héritage ou un déménagement modifie vos droits. Ne jouez pas avec le feu pour éviter les indus.

Le cumul avec une petite activité est possible. Il existe des abattements spécifiques pour encourager la reprise d’activité.

Bref, voici ce qu’il ne faut surtout pas oublier :

- Mariage ou PACS

- Déménagement

- Nouveaux revenus

- Départ à l’étranger

La récupération sur succession : le vrai du faux

C’est le point qui fait peur : le remboursement après le décès. L’État récupère les sommes versées uniquement si l’actif net dépasse 100 000 €. En dessous de ce seuil, vos héritiers ne doivent rien rendre à la caisse de retraite.

Récupération uniquement si l’actif net dépasse 100 000 €. Pas de récupération en dessous. Reports possibles pour le conjoint survivant.

Des reports existent pour le conjoint survivant. La récupération ne doit pas mettre en péril le logement de la famille proche.

Prêt à booster ta retraite ? Retiens bien : l’âge de 65 ans, une résidence stable en France et le respect des plafonds de revenus sont tes sésames. Pour ta demande d’aspa, prépare vite tes justificatifs et fonce sur ton espace en ligne. Assure-toi un futur serein dès maintenant !